消費税が還付される仕組みと抜け穴

ついに今年4月から消費税率が5%から8%に引き上げられました。みなさんも様々な場面で消費税増税をじわじわと実感しているところではないでしょうか。

消費税は身近な税でありながら、実際われわれ消費者が税務署へ納めるわけではないため、納税をしているという認識はあまりないと思われます。というのも、消費税というのは、税金を支払う人と納める人が異なる間接税だからです。消費税を支払うのは商品やサービスを消費する消費者で、納めるのは消費者から税金を預かった事業者ということになっています。

さて、その消費税には還付される仕組みがあります。

企業などの事業者が納める消費税は、商品やサービスの販売先から受け取った消費税額から、仕入れ時に支払った消費税額を差し引いて計算します。このときに、受け取った消費税よりも支払った消費税の方が多ければ還付を受けるという仕組みになっています。

ところが、この仕組みを悪用して消費税の還付を受けるケースがあるのです。

架空の売上で消費税を不正に還付

「ほけんの窓口」創業者の消費税法違反事件

今日はまず先日も話題になった「ほけんの窓口」創業者の消費税法違反事件について紹介したいと思います。

この事件の概要は次のとおりです。

「ほけんの窓口」の創業者(以下、創業者とする)が代表を務める資産管理会社は、東京都内に投資用の賃貸マンションを2棟購入し消費税を支払いました。

一方、この資産管理会社に中古車販売やコンサルタント料といった名目で架空の売上を計上し、マンション購入時に支払った消費税約2,550万円の還付を不正に受けたといいます。

東京地裁は平成25年11月この創業者に対し、懲役2年、執行猶予3年、罰金320万円の有罪判決を言い渡しました。

消費税とマンション賃料収入の特徴

ここで消費税のしくみとマンション賃料収入の特徴について簡単に説明します。

消費税は、前述のとおり、売上に伴う消費税から材料購入などに係る消費税額を差し引いたものを事業者が納めるという仕組みになっているのですが、マンションの賃料収入は政策的な配慮によって消費税がかからないことになっています。(消費税のかからない売上を非課税売上と呼びます。)

消費税の還付額は、課税売上(消費税のかかる売上)の割合に左右されるので、全体の売上に占める課税売上の割合が高いほど消費税還付額は大きくなります。

そのため、住宅やマンションの賃料収入のように非課税売上の割合が大きければ大きいほど、消費税の還付額は小さくなってしまいます。

この事件では、マンションの賃料収入(マンションからの売上)だけでは課税売上の割合が低くなってしまうため、賃料収入とは別に中古車販売やコンサルタント料といった消費税の係る商品やサービスの売り上げ(課税売上)を架空に計上し、マンション購入の際に支払った消費税の還付を不正に受けたというわけです。

自販機を設置して消費税を取り戻せた!? ~「自販機スキーム」とは?~

なぜ自販機を設置すると消費税が還付されたのか?

さて、前述の事件は、課税売上を架空計上したことで有罪判決になったケースですが、数年前までは消費税の合法的な節税策として自販機スキームと呼ばれるものが存在していました。

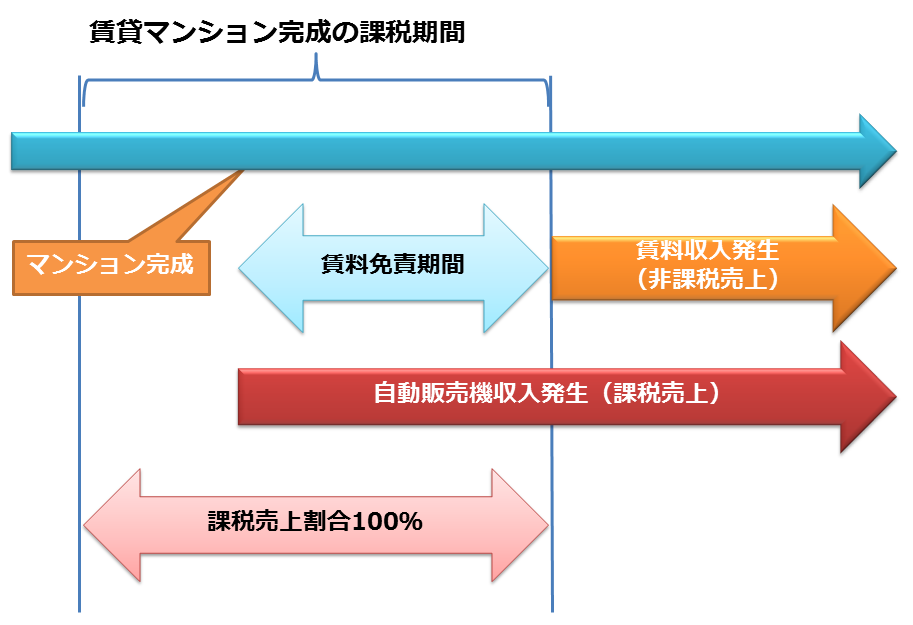

これは賃貸マンションを営む事業者が自動販売機を設置することで消費税の還付を受けようとするスキームで、マンションが完成するまでの課税期間にはあえて賃料収入(非課税売上)を計上せずに、自動販売機の収入(課税売上)を計上することで、課税売上の割合を高めて賃貸マンションの建設にかかった多額の消費税の還付を受けようとするものでした。

【イメージ図】

では、このスキームを具体的に見てみましょう。

(1)まず、賃貸マンションが完成し、賃料収入が発生するまでの間に、マンションに自動販売機を設置します。

(2)この期間、自動販売機からの売上は「課税売上」となります。

(3)一方で、賃料収入は非課税売上ですが、マンション完成までは賃料が発生しないため、売上は自動販売機からの売上のみ、つまり「課税売上のみ」となります。

(4)これにより、マンション完成までの期間は「課税売上100%」、つまり、課税売上の割合が高い状態となり、還付される消費税額が大きくなるわけです。

このスキームを使えば、たとえば自動販売機による収入が30,000円(消費税1,500円)で賃貸マンションの建築コストが10,000万円(消費税500万円)だった場合、1,500円から500万円を控除した金額である499万8,500円の還付を受けることができました。

※旧税率5%で計算しています。

このケースでは、仮に自販機を設置しなかった場合の売上はマンションの賃料のみで、「非課税売上100%」となるため、本来なら消費税の還付を受けることができなかったわけなのですが、賃料発生前に自販機を設置*しそこで1本でも飲料が売れることによって、課税売上が100%となり、多額の消費税が還付されるというまさに消費税法の抜け穴をついたスキームが全国で行われていたわけです。

*一般的に自動販売機の設置には電気代さえ負担すればコストはかかりません。

しかしながら、この自販機を使った消費税還付スキームは不適切であるとして平成22年の消費税法改正に伴い、現在では原則として認められなくなりました。

税制が改正されてどうなったのか?

では、平成22年の消費税法改正によってどのような変化が生じたのでしょうか?

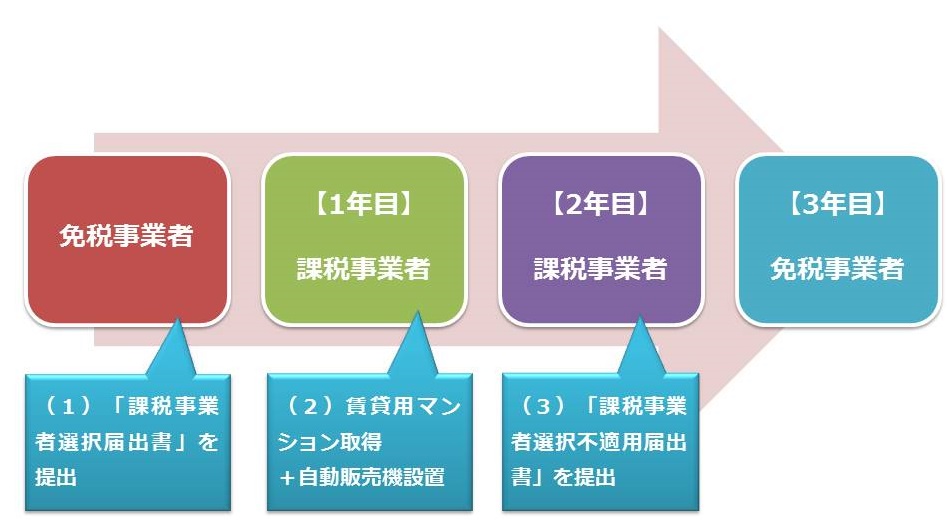

【改正前】

※クリックすると画像が拡大します。

まずは改正前の流れを見てみましょう。

(1)事業者はまず始めに「消費税課税事業者選択届出書」を税務署に提出します。これにより、過去の課税売上の金額や資本金等の額に関わらず消費税の申告をする必要がある「課税事業者」になります。

(2)そして翌課税期間に賃貸用マンションを建築し、自動販売機を設置します。自動販売機の売上は課税売上となりますので、マンション建築に係るコストのうち消費税部分は控除できることとなり、多額の還付を受けることができました。

(3)そして、マンション取得2年目は自動販売機売上にかかる消費税のみ納付し、3年目に入る前に「消費税課税事業者選択不適用届出書」を税務署に提出し、3年目は免税事業者となり消費税の納税義務者ではなくなることができました。

これによって多額の消費税の還付を受けるスキームが完成したわけです。

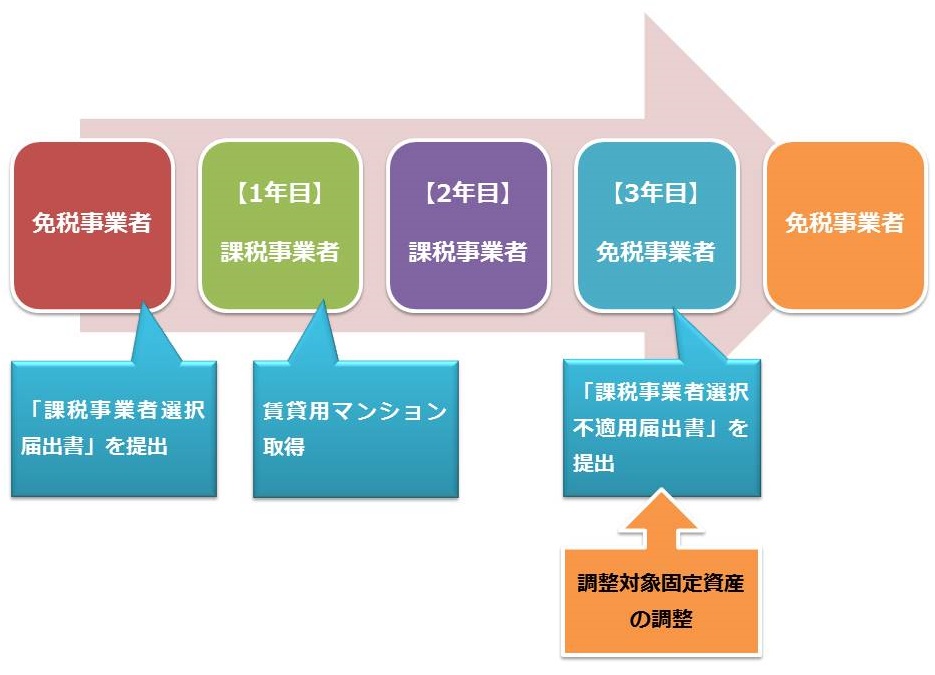

【平成22年税制改正後】

※クリックすると画像が拡大します。

※2014/5/6 23:41 3年目が「免税事業者」になっていましたので「課税事業者」に修正しました。

では、改正後はどうなったのでしょうか。

改正前は課税事業者選択届出書を提出すると2年間は強制的に課税事業者となりましたが、改正後は(細かな要件はありますが)簡単に言えば、一度課税事業者を選択した場合には3年間は課税事業者であることが強制されます。また、同期間について簡易課税制度も選択できません。

そして、ここがポイントとなるのですが、3年目の消費税は過去3年間の平均課税売上割合を用い消費税を計算することになります。(これを調整対象固定資産の調整といいます)。

その結果、1年目の還付を受けた多額の消費税はほとんど戻すことになります。つまり、還付を受けても結局また納税することになるためこのスキームはあまり意味のないものになったというわけです。

脱税や節税は法人税や所得税だけではない…

ニュースや新聞などでは、法人税法違反や所得税法違反などの報道が多くなされているため、今回ご紹介したような消費税法に関するものはあまり知られていないのではないでしょうか。しかし、実は消費税を巡る脱税事件は相次いで起こっているのが現状です。

今回は紹介できませんでしたが、設立2年間の免税制度を悪用し消費税を逃れた手法についても抜け道が塞がれました。今後も節税を行おうと色々な手法を考える納税者とこれを防止しようとする国とのいたちごっこは続いていくでしょう。

[参考資料]

・小野山公認会計士・税理士事務所 会計・税コラム記事「居住用賃貸不動産の消費税還付」

・週刊エコノミスト (2013年12月17日版) 松嶋洋著 「抜け穴多くいたちごっこ 税務調査の厳格化に注意」